再生铝市场成交降温,期现商多寻求出货机会

(来源:富宝有色)

核心提示:本周废铝价格多跌100-200元/吨不等,福建、浙江等部分城市因天气影响市场货源流通量,除此之外,下游需求疲弱以及贸易商入市积极性减退,铝企订单出现下滑,铸造铝合金价格再次重回滞涨局面,在此情况下,原料端废铝亦难有出色表现,关注下游需求恢复情况。预计下周废铝价格跌幅放缓,整体窄幅波动为主。

一、国内再生铝合市场分析

1、再生铝合金市场情况

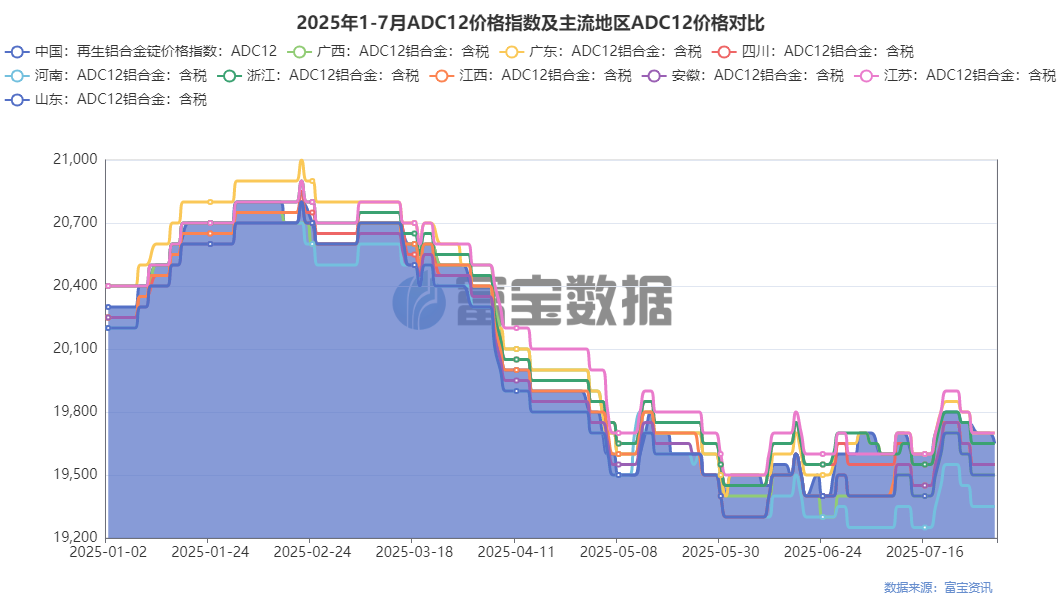

期内A00铝锭价格震荡下跌,整体重心下移;截止7月31日,富宝现货A00铝价格在20560-20600元/吨,均价20580元/吨,环比7月24日跌130元/吨。铸造铝合金表现亦疲软,主力合约重心大幅下移;现货市场上,截止7月31日,ADC12铝合金锭价格指数19650,环比7月24日跌100元/吨;目前华东地区非交割品ADC12铝合金锭主流价格在19500-19600元/吨之间,西南地区ADC12铝合金锭主流价格在19600-19800元/吨,华南ADC12主流价格19600-19800元/吨,环比7月24日跌100元/吨;交割品价格多高200元/吨左右。

期内铸造铝合金市场活跃度明显降低,部分企业反馈国标ADC12出货情况不如前段时间;据了解,目前正处在传统消费淡季,前期市场成交活跃主要为贸易商带动,而今随着交割库容逼近饱和以及部分贸易商持货难出、占有过多流动资金,市场成交量出现下滑,铸造铝合金价格再次重回滞涨局面,预计下期仍未有出色表现,关注下游需求恢复情况。

2、原料废铝市场情况

据富宝有色网数据显示,本期废铝价格多跌0-200元/吨不等,需求减弱拖累下,铝企压价现象频发;细分品种情况如下:

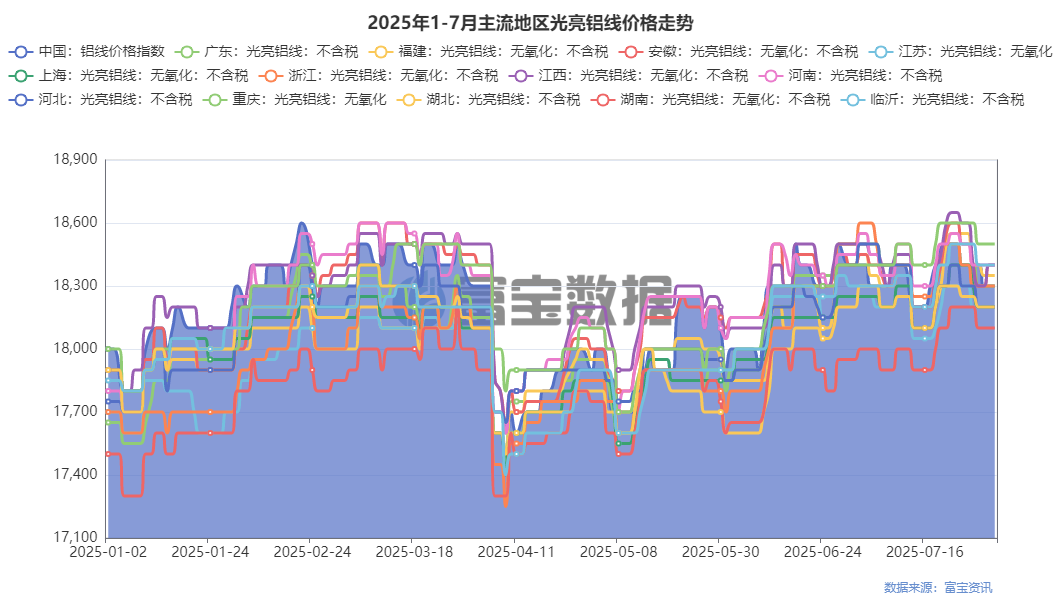

光亮铝线方面,截止7月31日,主流地区亮线价格集中在18100-18500元/吨之间,环比7月24日多跌100元/吨左右,回吐上一期涨幅。本期原铝运行区间20560-20800元/吨,期内原铝波动幅度相对收窄,光亮铝线折扣暂未发生调整,跟随小幅波动;市场货源紧张,持货商坚挺售价,成交较上期略显逊色。

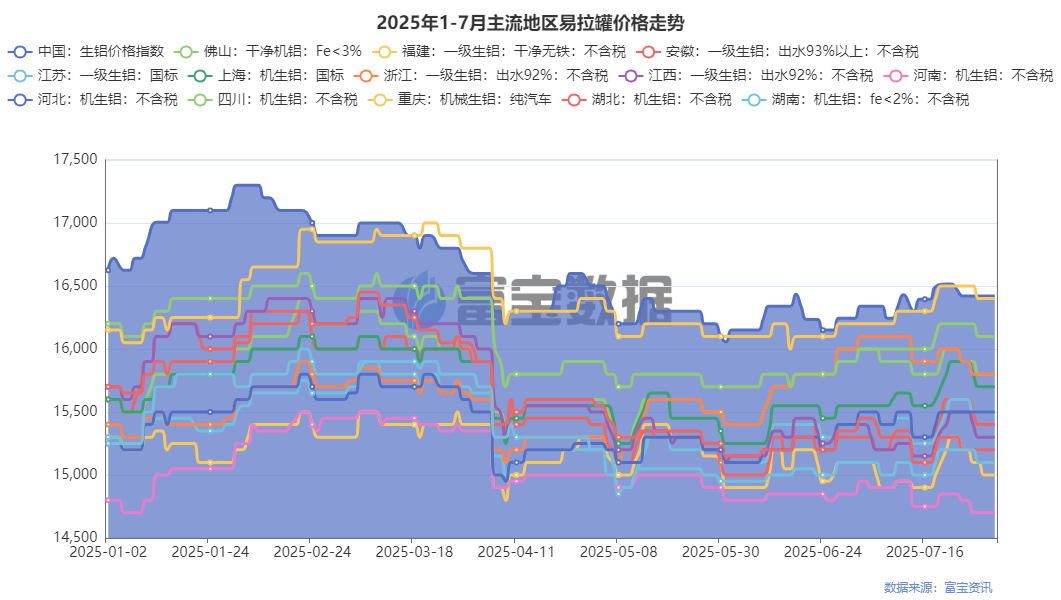

易拉罐方面,截止7月31日,主流地区易拉罐棉花(14690, -40.00, -0.27%)包价格集中报在15100-15400元/吨之间,较7月24日多跌100元/吨左右。持货商挺价出货,市场低价货源少,而铝企考虑到产品去库速度放缓,对原料采购相对谨慎,部分企业出现压价收货的现象,成交略显僵持。

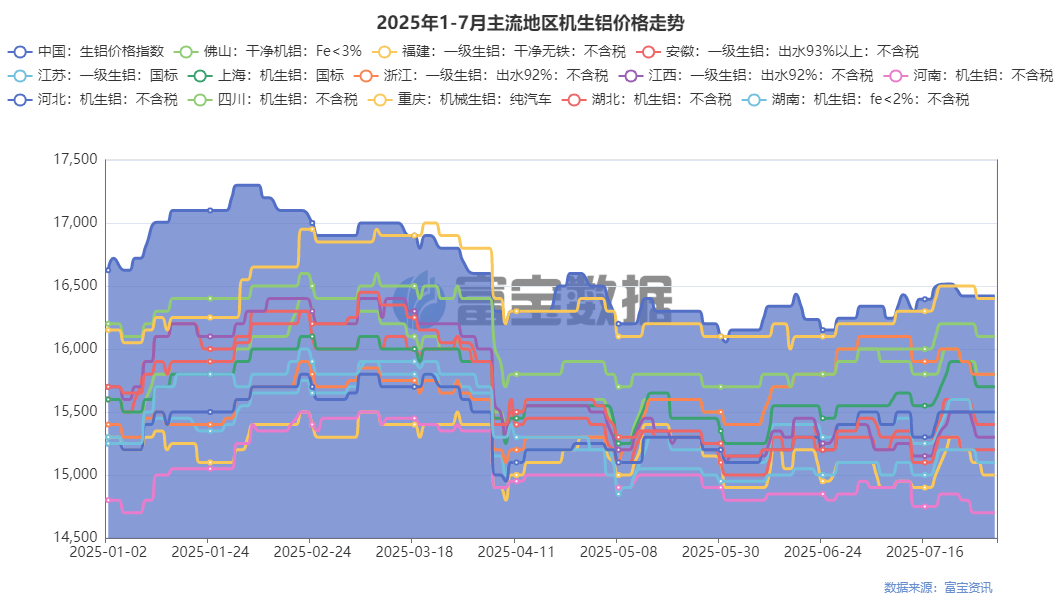

生铝方面,截止7月31日,主流地区机生铝价格集中在15300-15800元/吨之间,较7月24日跌100-200元/吨;铝企成品订单较上期减少,企业对原料出现明显压价现象,期内生铝价格出现下跌,且跌幅相较熟铝扩大;市场流通货源尚可,但因持货商挺价,实际成交略显僵持,对厂家而言,缺少的是低价合适的资源。

二、ADC12成本和利润分析

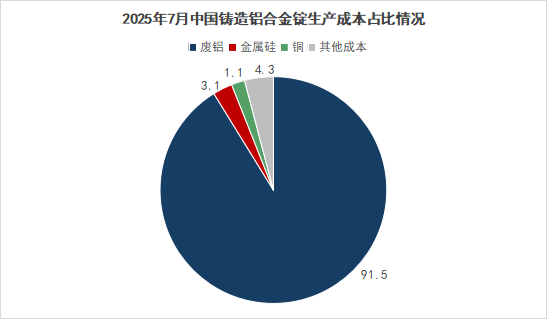

1、国内ADC12成本占比情况

本期电解铝价格涨势放缓,价格重心逐步下移,盘中跌至2.05万附近;铸造铝合金现货市场方面,周内因长单压力前期已被期现商逐步释放,铝企多不愿降价出货,现货价格稳中小跌;而期货市场上仍围绕2万关口进行争夺;成本方面,由于周内市场逐步消化政策带来的情绪刺激,工业硅大幅下调,其成本占比同样下浮至3.1%;而由于废铝价格的调整,高铜料近期使用比例上升,铜投炉总比同样下滑,截止7月31日,废铝在ADC12生产成本中占比小幅上涨至91.5%,逐步接近上限。

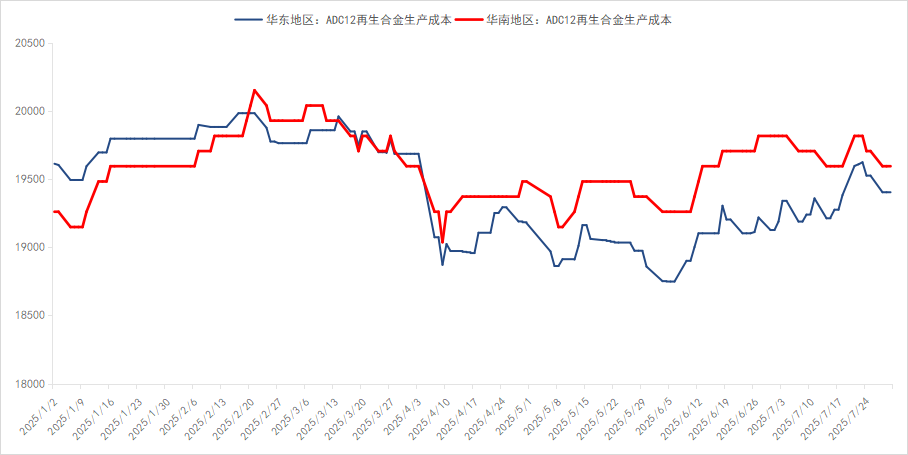

2、华东及华南地区ADC12生产成本

据富宝有色数据测算,截止2025年7月31日,华东地区ADC12成本为19403元/吨,相较2025年7月24日成本值下跌122元/吨;华南地区ADC12成本为19594元/吨,较2025年7月24日成本值下跌111元/吨。

本周废铝市场价格波动性增加,尤其随着部分进口料的到港,部分市场相对货源流通趋于宽松,叠加淡季新增订单较弱,铝企对原料采购紧张度大幅下降,原料价格重心周内有所下移;不过针对不同区域而言,当前市场成本差异以及价格降幅差异依旧存在;以华东为例,尽管多数沿海发达地区在税收上暂无直接利好政策,但平均而言华东税负成本依旧偏低,也导致在成本项上相较华南有一定优势,除此外,华东区域不仅作为主要的废铝消费地,同样也是原料产出区域,市场货源流通总量较高,可议价空间较强;截止7月31日,华东以及华南区域成本价差为191元,较6月出现明显收窄。

3、中国再生铝合金锭利润监测

据富宝有色统计,截止2025年7月31日,最新国内铸造铝合金锭利润为272.2元/吨,较7月24日利润值小幅上涨37.8元/吨;富宝资讯ADC12现货指导价报19650元/吨,较7月24日价格下跌100元/吨;破碎生铝价格指数录得16421,较7月24日价格持平。

本期铸造铝合金锭现货市场成交氛围继续降温,期现商多寻求出货机会,接货积极性下降,厂家由于前期订单以及库存的大量抛出,当周捂货为主,多逢高出散单;短期尽管下游需求仍相对惨淡,但考虑部分远单提前销售,铝企订单压力并不大,预计铸造铝合金现货价格仍将表现抗跌,整体跌幅有限,其核心要素在于:1、当前ADC12与A00价差仍保持在千元左右,从替代性看价差将仍继续呈现收窄趋势,预计或回归至-500元/吨以内;2、铸造铝合金原料价格继续下跌空间不大,市场货源在近期价格频繁下调后正被持续消化,周期性缺货现象或逐步到来,成本压力下铝企降价售货可能性较低。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。